Обзор российского рынка пива

Источник www.foodmarket.spb.ru

Исследования компании ID-Marketing

МИРОВОЙ РЫНОК ПИВА

В 2013 году объем мирового производства пива составил около 1972 млн гектолитров, что на 0,5% больше чем годом ранее. В прошлом году Россия занимала четвертое место в мире по объему пивного рынка после Китая, США и Бразилии, при этом по объемам производства наша страна находится на пятой строчке с долей 4,2% в совокупном объеме (рис. 1)

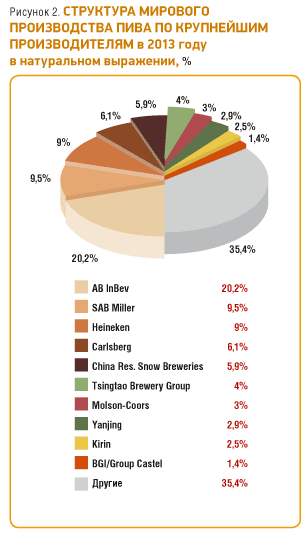

Крупнейшим мировым производителем пива выступает группа AB Inbev, штаб квартира которой расположена в Бельгии (рис. 2).

Портфель компании насчитывает более 200 марок, среди которых Beck's, BUD Light, Harbin, Jupiler, Leffe, Michelob, Quilmes, Sedrin, Skol, «Черниговское» и другие. Свою деятельность компания осуществляет на рынках 24 стран мира, занимая лидирующие места на большинстве из них. Также в пятерку лидеров вошли компании SAB Miller, Heineken, Carlsberg и China Resources Snow Breweries Ltd. (CRB), обеспечившие в 2013 году в совокупном объеме более 30% мирового производства пива*. Компании AB Inbev, SAB Miller, Heineken и Carlsberg располагают производственными мощностями в России, а продукция, выпускаемая этими предприятиями, формирует значительную долю российского рынка пива. В настоящее время отечественная пивоваренная отрасль насчитывает более 850 предприятий, производственные площади которых расположены в 73 субъектах РФ, при этом за последние пять лет в стране было прекращено производство пива на 10 крупных заводах.

ПРОИЗВОДСТВО ПИВА В РОССИИ

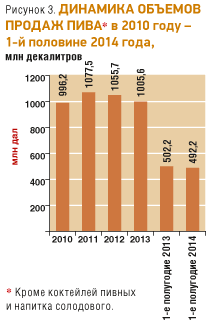

Объем потребления пива на душу населения в России неуклонно рос на протяжении почти десяти лет, достигнув в 2007 году максимальной отметки - 80,9 литров на человека. В 2013 году, согласно данным официальной статистики, значение показателя составило 70,2 литра на душу населения. Российский рынок пива в настоящее время переживает не лучшие времена. Объемы продаж напитка в стране в 2013 году снизились на 4,7%, в сравнении с 2012 годом, до уровня 1005 млн декалитров (рис. 3).

В первом полугодии 2014 года, по отношению к аналогичному периоду годом ранее, значение показателя снизилось на 2%, достигнув отметки 492 млн декалитров.

Справедливости ради стоит отметить, что в 2013 году также сократились продажи других алкогольных напитков. Так, в сравнении с 2012 годом отмечается снижение объемов продаж слабоалкогольных напитков (крепостью не более 9%) на 15,2%, водки - на 13%, а также игристых вин и шампанского - на 4,5%. При этом интересно, что в рассматриваемом периоде увеличились объемы реализации виски - на 10,2%.

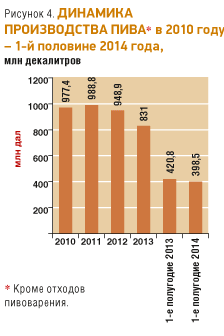

Наряду с падением продаж сокращаются и объемы производства пива в стране. Так, в 2012 году пивоваренные компании снизили выпуск данного вида продукции на 4%, по отношению к уровню 2011 года. В 2013 году объем производства пива в России составил 831 млн декалитров, что на 12,4% меньше, чем годом ранее (рис. 4).

По итогам первой половины 2014 года, выпуск также сократился на 5,3% относительно аналогичного периода годом ранее.

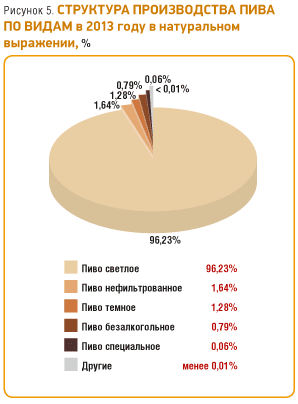

В России около 95-98% всех объемов производства пива приходится на светлое пиво крепостью 0,5-8,6% (рис. 5).

Оставшуюся часть составляет выпуск нефильтрованного, темного, полутемного, специального и безалкогольного пива, а также производство пивных коктейлей и солодовых напитков. Стоит отметить, что снижение объемов выпуска в последние два года прослеживается по всем разновидностям, исключение составляет нефильтрованное пиво, производство которого в 2011-2013 годах выросло на 14,3% - до отметки 13,6 млн декалитров. В январе-мае 2014 года российские пивоваренные компании также увеличили выпуск нефильтрованного пива - на 6,5% относительно аналогичного периода годом ранее.

Производители пива связывают спад на рынке с рядом факторов, важнейшими из которых являются ежегодное увеличение акцизов и ужесточение государственного регулирования. В 2009-2014 годах ставка акциза на пиво была увеличена в 6 раз. Также пивовары лишились возможности свободно рекламировать свою продукцию, были введены ограничения в отношении мест продажи пива в ночное время, а также был наложен запрет на реализацию продукции через киоски и павильоны. В то же время помимо государственного регулирования спаду российского рынка пива способствовало и сокращение численности населения в возрасте 18-55 лет**.

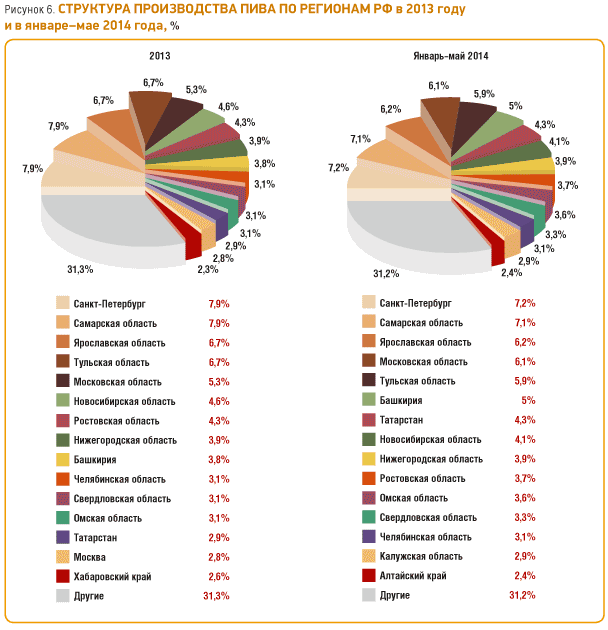

В 2013 году пятерка ведущих регионов в производстве пива была представлена Санкт-Петербургом - 65,9 млн декалитров, Самарской областью - 65,4 млн декалитров, Ярославской областью - 60 млн декалитров, а также Тульской и Московской областями, где было изготовлено соответственно 55,3 и 44,4 млн декалитров пива. В минувшем году увеличение объемов производства отмечается в Самарской области - на 19,8%, а также в Тульской и Ярославской областях - соответственно на 13,4 и 3,9% (рис. 6).

По итогам первых пяти месяцев 2014 года, пивоваренные компании нарастили объемы выпуска пива в Ярославской и Тульской областях - соответственно на 5,5 и 12,2%, в сравнении с аналогичным периодом годом ранее.

Стоит отметить, что согласно данным органов государственной статистики, относительно января-мая 2013 года в аналогичный период текущего года объемы производства в Москве сократились на 67,7% (до отметки 3,3 млн декалитров), что составляет 1,07% совокупного объема за первые пять месяцев текущего года. В 2013 году объем выпуска пива в столице, в сравнении с 2012 годом, упал более чем на четверть. В 2014 году сохраняется динамика существенного сокращения объемов производства в данном регионе.

В то же время на фоне снижения объемов производства в целом по России в первые пять месяцев 2014 года - на 3,6% - в Московской области этот показатель, напротив, продемонстрировал прирост - на 5,4%.

Что касается сокращении доли Санкт-Петербурга в совокупном объеме производства, то это объясняется спадом объемов выпуска в январе-мае 2014 года на 20% относительно аналогичного периода 2013 года, тогда как в целом по России, как указывалось выше, сокращение объемов производства составило 3,6%. В 2013 году, в сравнении с 2012 годом, производство пива в Санкт-Петербурге снизилось на 15,8%.

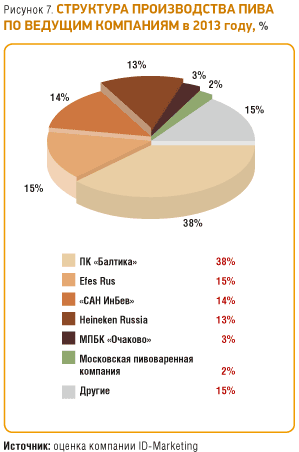

Крупнейшими производителями пива в России выступают ООО Пивоваренная компания «Балтика», ОАО «САН ИнБев», Heineken Russia и Efes Rus. В общей сложности в 2012 году на долю этих компаний приходилось около 81-82% всего произведенного в стране пива, при этом удельный вес компании «Балтика» в структуре производства составлял более 38% (рис. 7).

Практически на любом рынке крупные компании в настоящее время занимаются консолидацией, забирая доли у небольших предприятий. Однако в 2013 году на российском рынке пива, по мнению экспертов***, сложилась обратная тенденция - в результате ограничения рекламы региональные производители, напротив, смогли увеличить свою долю, что привело к сокращению удельного веса четырех крупнейших холдингов до 79-80%. Так, концерн Carlsberg, которому принадлежит 100-процентный пакет акций компании «Балтика», сократил объемы отгрузки пива в стране, по итогам 2013 года, на 7%, концерн Anheuser-Busch InBev отчитался о сокращении объемов продаж в России на 13,6%, по сравнению с 2012 годом, при этом компания «САН ИнБев» за последние 2,5 года закрыла уже три завода в стране (в г. Курске, Новочебоксарске и в Перми).

ИМПОРТ ПИВА

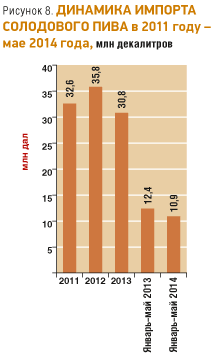

Несмотря на проблемы российских пивоваренных компаний на внутреннем рынке, доля импорта незначительна - в 2013 году она составила порядка 3,7% емкости рынка****. В 2013 году отмечается сокращение объемов импортных поставок пива в страну. В сравнении с 2012 годом, ввоз солодового пива упал на 14,2%, составив 30,8 млн декалитров (рис. 8).

В январе-мае 2014 года импорт пива в Россию снизился на 11,8%, относительно аналогичного периода годом ранее - до 10,9 млн декалитров.

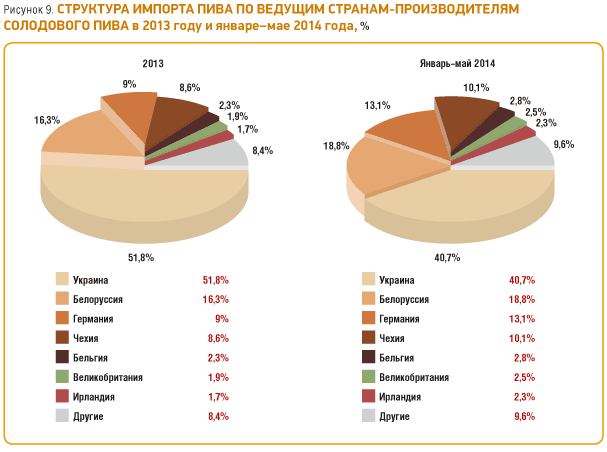

Основным производителем пива, импортируемого в Россию, выступала Украина - 51,8% всего объема за 2013 год (рис. 9).

Однако в минувшем году объемы поставок продукции, произведенной украинскими пивоваренными компаниями, снизились на 31,2%. В январе-мае 2014 года российские предприятия сократили объемы закупок украинского пива на треть, относительно аналогичного периода годом ранее. Кроме того, в августе 2014 года Роспотребнадзор приостановил ввоз на территорию России спиртных напитков, пива и пивных напитков производства ПАО «Оболонь», ПАО «Сан ИнбевУкраина», а также ООО «Украинская дистрибуционная компания» из-за несоответствия продукции требованиям законодательства в области защиты прав потребителей.

Помимо Украины в Россию в значительном объеме пиво импортируется из Белоруссии, Германии и Чехии. В совокупном объеме в 2013 году на долю этих стран пришлось около трети поставок. В минувшем году импорт из Белоруссии вырос на 15,7%, а из Германии и Чехии - соответственно на 27,7 и 6,8%. По итогам первых пяти месяцев 2014 года, российские компании увеличили объемы закупок пива белорусского производства на 8,6%, а немецкого и чешского пива соответственно на 35 и 2,1%.

ЭКСПОРТ ПИВА

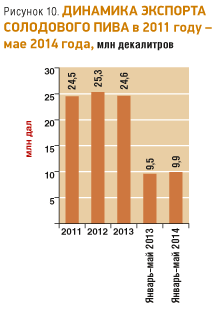

Наряду с низкой долей импорта на российском рынке пива, удельный вес экспорта в совокупном объеме производства внутри страны также невелик - в 2013 году он составил порядка 3%. В минувшем году экспорт пива российского производства снизился, в сравнении с 2012 годом, на 2,6%, составив 24,62 млн декалитров (рис. 10).

По итогам первых пяти месяцев 2014 года, объемы поставок за рубеж выросли на 4,3%, относительно аналогичного периода годом ранее, достигнув отметки в 9,86 млн декалитров.

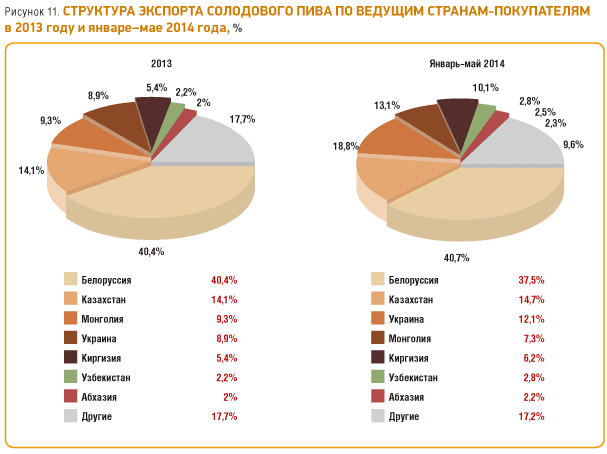

Наибольшие объемы поставок пива из России направляются в страны Таможенного союза, при этом в 2013 году на долю Белоруссии пришлось 40,4% совокупного объема экспорта (рис. 11).

В сравнении с 2012 годом, белорусские предприятия увеличили закупки пива российского производства на 5,9% до уровня 9,9 млн декалитров. Также в минувшем году отмечалось увеличение поставок в Монголию - на 36%, на Украину и в Узбекистан - соответственно, на 5,8 и 3,2%. В январе-мае 2014 года экспорт пива из России на Украину вырос в 2,2 раза относительно аналогичного периода годом ранее.

ЗАКЛЮЧЕНИЕ

По оценке компании ID-Marketing, объем российского рынка пива за последние два года снизился на 16%, составив в 2013 году 830 млн декалитров*****. Более 96% всего объема приходится на производство продукции внутри страны, объемы экспортных поставок незначительны и составляют около 3% совокупных объемов выпуска. Катализатором в падении рынка выступает сокращение объема производства внутри страны, что связано непосредственно со снижением уровня потребления под воздействием политики государства. Динамика, сформировавшаяся в первой половине 2014 года, указывает на продолжение снижения объемов российского производства пива. В ближайшие три года также ожидается сокращение объемов выпуска пива, что обусловлено продолжением роста акцизов. Кроме того, дополнительные риски для отрасли создает введение нового закона, уже одобренного в первом чтении, согласно которому с 2016 года будет полностью запрещена розничная продажа алкогольных напитков с содержанием этилового спирта более 4% в пластиковых таре******. Низкая стоимость такой упаковки, по мнению разработчиков законопроекта, способствует доступности алкоголя для населения. Таким образом, под запрет полностью попадет продажа пива в ПЭТ-таре. Согласно данным антимонопольного ведомства, закон коснется более 700 малых и средних пивоваренных заводов. По мнению российских пивоваренных компаний, принятие закона, напротив, только подтолкнет население к употреблению дешевого крепкого алкоголя, не всегда отличающегося хорошим качеством. Для того чтобы вывести пивоваренную отрасль из сложившейся ситуации и не позволить ей «войти в штопор», предлагается разработка и принятие законодательной базы, регулирующей исключительно рынок пива.

* Данные по мировому производству и производителям представлены на основе отчетов компаний Barth-Haas Group и Euromonitor International.

** На демографический фактор ссылается ООО «Пивоваренная компания «Балтика» в годовом отчете.

*** Союз ячменя, солода, хмеля и пивобезалкогольной продукции.

**** Анализ импорта и экспорта выполнен по коду ТНВЭД 2203 - «Пиво солодовое» по данным ФТС.

***** Без учета объемов производства, импорта и экспорта безалкогольного пива.

****** Согласно информации, представленной в СМИ, второе чтение закона было перенесено с июля месяца на осень 2014 года.

Специализированная выставка пивных напитков и оборудования "ПИВНАЯ ИНДУСТРИЯ" в городе Челябинске пройдет с 25 по 27 марта 2015 года в ВЦ "Мегаполис" Подробности по тел. (351) 755-55-10 ли на сайте

| Поделиться новостью |